Ativos Intangíveis: O Que São, Como Contabilizar e a Importância da Propriedade Intelectual

Este artigo detalha como reconhecer, mensurar e gerenciar ativos intangíveis conforme as normas contábeis (CPC 04). Abordamos desde a definição e classificação até casos práticos de propriedade intelectual, amortização e divulgação obrigatória. Ideal para contadores, gestores e empresários que desejam dominar esse tema essencial na contabilidade moderna.

PROPRIEDADE INTELECTUALFINANÇAS

Gabriel D. Cardoso

6/1/20254 min read

1. Introdução: A Era dos Ativos Intangíveis

Nas últimas décadas, o valor das empresas migrou dos ativos físicos (máquinas, imóveis) para os intangíveis, que hoje representam 84% do valor de mercado das empresas S&P 500 (fonte: Ocean Tomo). Marcas como Coca-Cola, patentes da Apple e algoritmos do Google valem mais que suas fábricas.

Mas como contabilizar algo que não tem forma física? Como determinar o valor de uma marca ou de um software? E quando um ativo intangível pode ser registrado no balanço patrimonial?

Neste guia você aprenderá:

✅ O que são ativos intangíveis e como diferenciá-los de outros ativos

✅ Critérios rigorosos para reconhecimento contábil (CPC 04)

✅ Métodos de mensuração inicial e posterior (custo x valor justo)

✅ Vida útil definida vs. indefinida e impactos na amortização

✅ Casos práticos: propriedade intelectual, goodwill, desenvolvimento interno

✅ Divulgação obrigatória nas demonstrações financeiras

Vamos começar com a base conceitual.

2. Definição e Classificação dos Ativos Intangíveis

2.1 O Que é um Ativo Intangível?

Segundo o CPC 04 (R1), um ativo intangível é um recurso não monetário, sem substância física, mas que:

É controlado pela empresa (pode ser vendido, licenciado ou usado exclusivamente).

Gera benefícios econômicos futuros (receita, redução de custos ou vantagem competitiva).

É identificável (pode ser separado da empresa ou surge de direitos legais/contratuais).

Exemplos Práticos

Marcas registradas: Logotipo da Nike (valor: US$ 31,3 bi)

Patentes: Tecnologia do iPhone (Apple detém 2.500 patentes ativas)

Direitos autorais: Catálogo da Disney (valor: US$ 130 bi)

Softwares: Sistema SAP ERP

Carteira de clientes: Base de assinantes da Netflix (270 milhões de usuários)

Goodwill: Ágio pago em aquisições (ex: Microsoft pagou US$ 69 bi pelo LinkedIn)

2.2 O Que NÃO é Considerado Ativo Intangível?

O CPC 04 exclui:

Estoques (CPC 16).

Arrendamentos (CPC 06).

Goodwill em combinações de negócios (CPC 15).

Ativos fiscais diferidos (CPC 32).

3. Critérios para Reconhecimento Contábil

Para ser registrado no balanço, um ativo intangível deve atender a dois requisitos essenciais:

3.1 Identificabilidade

O ativo deve ser:

Separável: Pode ser vendido/licenciado mesmo que a empresa não o faça (ex: uma patente).

Decorrente de direitos legais: Mesmo que não seja transferível (ex: licença de taxiamento aéreo).

Exemplo Prático

A Meta (Facebook) adquiriu o WhatsApp por US$ 19 bi em 2014. Desse valor:

US$ 17 bi foram alocados ao goodwill (não é intangível identificável).

US$ 2 bi foram atribuídos a ativos intangíveis (base de usuários, tecnologia).

3.2 Geração de Benefícios Econômicos Futuros

A empresa deve provar que o ativo trará retorno, como:

Venda de produtos/serviços (ex: royalties de uma patente).

Redução de custos (ex: software de automação).

Vantagem competitiva (ex: marca reconhecida).

Caso Real

A patente do Viagra (Pfizer) gerou US$ 50 bi em receita antes de expirar em 2020, comprovando seus benefícios econômicos.

4. Mensuração Inicial do Ativo Intangível

O CPC 04 estabelece regras diferentes conforme a origem do ativo:

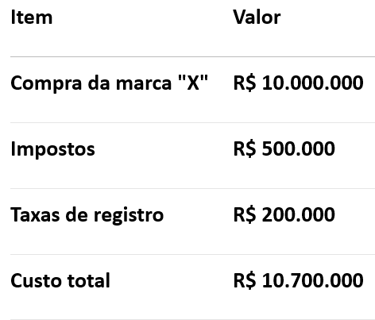

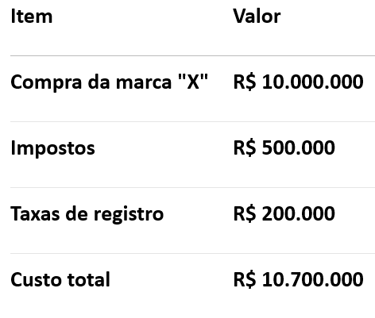

4.1 Aquisição Separada

Quando comprado isoladamente (ex: marca), o custo inclui:

✅ Preço de compra.

✅ Impostos não recuperáveis.

✅ Custos diretamente atribuíveis (ex: honorários legais).

Exemplo:

4.2 Geração Interna

Ativos criados internamente (ex: desenvolvimento de software) só são capitalizados na fase de desenvolvimento, nunca na pesquisa.

Diferença Entre Pesquisa e Desenvolvimento

A pesquisa é registrada na DRE como despesa, ou seja, não pode ser capitalizada no ativo intangível. Enquanto o desenvolvimento pode ser capitalizado se atender ao 6 critérios do CPC 04 (viabilidade técnica, intenção de uso, etc.). Segue um exemplo para demonstração:

A Google gasta R$ 5 milhões em um novo algoritmo:

R$ 3 mi (pesquisa) → Despesa no DRE.

R$ 2 mi (desenvolvimento) → Ativo intangível.

4.3 Combinação de Negócios (M&A)

Em fusões, o ativo intangível é mensurado pelo valor justo na data da aquisição.

Caso Prático:

A Microsoft comprou a Activision por US$ 68,7 bi em 2023. Desse valor:

US$ 45 bi foi alocado ao goodwill.

US$ 23,7 bi a ativos intangíveis (franquias como Call of Duty, tecnologia).

5. Mensuração Posterior e Amortização

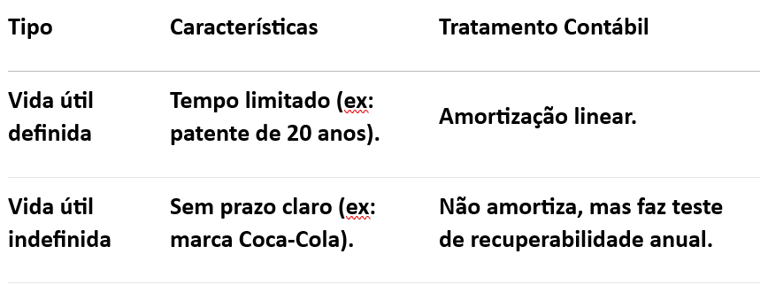

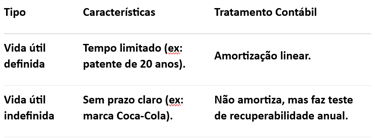

5.1 Vida Útil Definida vs. Indefinida

5.2 Cálculo da Amortização

Fórmula:

Exemplo:

Uma empresa adquire direitos autorais por R$ 15 milhões, com vida útil de 10 anos e valor residual zero.

Lançamento Contábil:

6. Divulgação Obrigatória (CPC 04)

As empresas devem divulgar nas notas explicativas:

✔ Métodos e taxas de amortização.

✔ Valores brutos e líquidos dos ativos.

✔ Testes de recuperabilidade (se aplicável).

Exemplo de Nota Explicativa:

"A empresa possui uma marca no valor de R$ 50 milhões, com vida útil indefinida. Anualmente, é realizado teste de recuperabilidade, e em 2023, não houve perdas."

7. Conclusão: Por Que os Intangíveis São o Futuro?

Ativos intangíveis já representam 90% do valor das empresas de tecnologia. Dominar seu reconhecimento e mensuração é essencial para:

🔹 Avaliação correta de empresas (M&A, IPO).

🔹 Gestão estratégica de marcas e patentes.

🔹 Transparência para investidores.

Se sua empresa possui marcas, softwares ou patentes, garanta que estejam corretamente contabilizadas para maximizar seu valor!