O Funil de Investimentos: Uma Jornada da Macroeconomia à Inovação Empresarial

Neste artigo, você encontrará uma visão integrada, que permite avaliar empresas de forma estratégica, pensando além de balanços e dividendos. Vamos detalhar cada camada, trazendo classificações claras de empresas e reflexões críticas para que você invista de forma consciente.

ESTRATÉGIAFINANÇASANALISE DE DADOS

Gabriel D. C.

10/26/20259 min read

Como Escolher Empresas para Investir: O Funil Estratégico da Macroeconomia à Inovação

Investir em ações ou empresas não é apenas escolher o que parece promissor; trata-se de entender profundamente como o ambiente econômico influencia cada empresa, como ela se estrutura, compete e inova, e qual é o seu estágio de desenvolvimento. Para isso, podemos aplicar um funil de decisão de investimentos em três grandes camadas: macroeconomia, microeconomia e análise financeira-estratégica, com atenção especial ao ciclo de vida da empresa e inovação.

1. O Primeiro Filtro: A Macroeconomia e o Ambiente Econômico

A macroeconomia estuda o funcionamento do sistema econômico como um todo, analisando o comportamento agregado de famílias, empresas, governo e setor externo. Antes de qualquer análise micro ou financeira, o investidor precisa compreender os ventos macroeconômicos que sopram sobre todas as empresas.

1.1 Os Quatro Pilares Macroeconômicos

O ambiente macroeconômico é composto por quatro blocos estruturais, que impactam diretamente o desempenho das empresas e suas estratégias:

Setor Real ou Produtivo: analisa a produção de bens e serviços, o PIB, emprego e produtividade. Define quais setores estão em crescimento ou retração, como indústria, serviços ou agricultura.

Setor Monetário e Financeiro: engloba política monetária, taxas de juros, crédito e inflação. Determina custo de capital, acesso a crédito e atratividade de investimentos.

Setor Fiscal: envolve arrecadação, gastos públicos, dívida e políticas fiscais. Afeta empresas via impostos, subsídios e infraestrutura.

Setor Externo: considera comércio internacional, câmbio e balança de pagamentos. Impacta empresas exportadoras, importadoras e setores sensíveis ao dólar ou commodities.

1.2 Como a Macroeconomia Classifica as Empresas

a) Por setor de atividade

Setor Primário: empresas baseadas em recursos naturais, como agricultura, pecuária e mineração. Ex.: Vale.

Setor Secundário: indústria de transformação, construção e manufatura. Ex.: Gerdau.

Setor Terciário: serviços, bancos, saúde, educação e tecnologia. Ex.: Itaú.

Essa divisão mostra onde a empresa gera valor na economia, permitindo ao investidor identificar tendências setoriais e oportunidades estratégicas.

b) Por sensibilidade ao ciclo econômico

Cíclicas: crescem com o PIB; sensíveis a crises. Ex.: construção, varejo, automóveis.

Defensivas: mantêm receitas mesmo em recessões. Ex.: energia, saneamento, saúde.

Contracíclicas: se beneficiam em crises. Ex.: educação acessível, consumo básico popular.

Essa leitura é essencial para entender em que momento do ciclo econômico vale mais investir em cada tipo de empresa.

c) Por relação com o Estado

Empresas reguladas: energia elétrica, saneamento, telecom.

Empresas dependentes de políticas públicas: construção pesada, infraestrutura, saúde conveniada.

Empresas de livre mercado: varejo, tecnologia, consumo.

Aqui, o investidor avalia quanto o desempenho da empresa depende do ambiente institucional.

d) Por exposição internacional

Empresas exportadoras: ganham com dólar alto (Vale, Suzano, JBS).

Empresas importadoras: perdem com dólar alto (varejo, tecnologia, combustíveis).

Empresas domésticas: dependem do consumo interno e da taxa de juros.

O câmbio e o comércio internacional moldam diretamente o desempenho corporativo.

e) Por regime monetário e custo de capital

Empresas intensivas em capital: mais vulneráveis a juros altos (infraestrutura, construção).

Empresas de fluxo de caixa leve: resistem melhor (tecnologia, serviços digitais).

Empresas financeiras: lucram com variações de juros (bancos, seguradoras).

Essa classificação ajuda a antecipar impactos macroeconômicos sobre o valor da empresa.

2. O Segundo Filtro: A Microeconomia e a Estrutura das Empresas

Se a macroeconomia nos mostra o clima, a microeconomia nos revela como cada empresa reage a esse ambiente. Ela analisa estrutura, comportamento, custos, estratégia e governança.

2.1 Estrutura de mercado

Empresas operam em diferentes tipos de mercado, que influenciam competição, margens e poder de precificação:

Concorrência perfeita: muitos ofertantes, produto homogêneo. Ex.: commodities. Competição por eficiência.

Concorrência monopolística: muitos ofertantes, produtos diferenciados. Ex.: moda, restaurantes. Diferenciação e marketing.

Oligopólio: poucas empresas dominam o mercado. Ex.: bancos, telecom, siderurgia. Economias de escala e barreiras à entrada.

Monopólio: uma empresa domina o mercado. Ex.: utilities, correios. Regulação e controle de preços.

O investidor precisa identificar o nível de competição e o poder de precificação, pois impactam diretamente margens e rentabilidade.

2.2 Estrutura produtiva e modelo de negócio

As empresas também podem ser classificadas por como produzem valor:

Intensivas em capital: grandes investimentos em ativos físicos (energia, mineração). Vulneráveis a juros.

Intensivas em trabalho: dependem de mão de obra (construção, saúde). Sensíveis a custos variáveis.

Intensivas em conhecimento: baseadas em inovação e P&D (tecnologia, farmacêutica). Potencial de alto retorno.

Redes ou plataformas: geram valor via interações (fintechs, marketplaces). Escaláveis.

Ativos leves: baixo custo fixo, alta escalabilidade (e-commerce, SaaS).

Essa classificação permite avaliar vulnerabilidades e vantagens estratégicas, relacionando modelo de negócio com o ambiente macroeconômico.

2.3 Estrutura de custos e margens

O comportamento dos custos revela eficiência e capacidade competitiva:

Custos fixos altos, variáveis baixos: exigem volume para diluir custos (companhias aéreas).

Custos variáveis altos: flexibilidade, menor margem (serviços sob demanda).

Margens altas: indicam poder de precificação, diferenciação ou monopólio natural.

Margens baixas: competição intensa ou produtos comoditizados.

Compreender custos e margens ajuda o investidor a identificar vantagens competitivas sustentáveis.

2.4 Estratégia competitiva e diferenciação

Inspirado em Michael Porter, empresas podem seguir três estratégias dominantes:

Liderança em custos: eficiência e preço baixo. Ex.: varejo de massa, aéreas.

Diferenciação: produto ou marca superior. Ex.: tecnologia, automóveis premium.

Foco ou nicho: segmento específico. Ex.: luxo, B2B especializado.

Essa classificação evidencia como a empresa se posiciona no mercado e se possui vantagens defensáveis.

2.5 Estrutura de propriedade e governança

O tipo de controle influencia gestão, transparência e risco de agência:

Empresas familiares: decisões centralizadas, visão de longo prazo, menor transparência. Ex.: WEG, Arezzo.

Empresas de capital aberto: governança estruturada, foco no acionista. Ex.: Petrobras, Ambev.

Empresas estatais: forte regulação e influência política. Ex.: Eletrobras, Banco do Brasil.

Empresas privadas fechadas: alta flexibilidade. Ex.: startups, holdings familiares.

Investidores avaliam risco de governança, estabilidade e políticas de dividendos com base nesse critério.

2.6 Ciclo de vida empresarial

O estágio de desenvolvimento determina risco, retorno e estratégia de investimento:

Startup / Emergente: alto risco, crescimento acelerado, foco em lucros futuros.

Expansão / Crescimento: consolidação e escala, investidores de médio prazo.

Maturidade / Perenidade: fluxo de caixa estável, dividendos previsíveis, investidores conservadores.

Declínio / Reestruturação: margens em queda, reinvenção necessária, investidores oportunistas.

Aqui, o investidor conecta microestrutura e perfil de risco, determinando onde aplicar capital.

3. Inovação como indicador de vantagem competitiva

Empresas inovadoras conseguem se destacar em mercados competitivos, seja por diferenciação de produto, eficiência operacional ou capacidade de atender a demandas emergentes. A inovação permite que essas empresas:

Lidere mercados: oferecendo soluções que concorrentes ainda não possuem, criando barreiras à entrada.

Adapte-se rapidamente: respondendo a mudanças de consumo, tecnologia ou regulamentação.

Aumente margens e fidelidade: produtos diferenciados podem ser vendidos a preços superiores e geram clientes mais leais.

Exemplos claros incluem empresas de tecnologia como Apple ou Microsoft, que inovam constantemente em produtos, serviços e ecossistemas, garantindo crescimento sustentável. Mas inovação não é exclusividade de gigantes: startups e empresas médias muitas vezes trazem soluções disruptivas que transformam setores inteiros.

3.1. Tipos de inovação que impactam decisões de investimento

Para avaliar inovação, o investidor deve identificar diferentes dimensões:

Inovação de produto: criação de novos produtos ou melhorias significativas nos existentes. Ex.: veículos elétricos da Tesla.

Inovação de processo: aumento de eficiência na produção ou entrega, redução de custos ou maior qualidade. Ex.: processos logísticos da Amazon.

Inovação organizacional: novos modelos de gestão ou estruturas que aumentam a produtividade ou flexibilidade. Ex.: métodos ágeis em empresas de software.

Inovação de modelo de negócio: transformação de como a empresa gera receita ou se conecta ao mercado. Ex.: Netflix substituindo aluguel físico por streaming.

Cada tipo de inovação traz diferentes impactos para risco e retorno, e o investidor deve ponderar qual delas é mais estratégica para o setor e estágio da empresa.

3.2. Indicadores tangíveis de inovação

Embora a inovação seja, em parte, qualitativa, existem sinais concretos que ajudam a medir seu grau:

Investimento em P&D: percentual da receita destinado a pesquisa e desenvolvimento mostra comprometimento com inovação.

Patentes e propriedade intelectual: quantidade e qualidade de patentes registradas indicam capacidade de criar e proteger tecnologias.

Novos produtos lançados: frequência e relevância dos lançamentos refletem a capacidade de inovar continuamente.

Adaptação tecnológica: uso de tecnologias emergentes como inteligência artificial, automação ou blockchain mostra visão de futuro.

Esses indicadores ajudam a quantificar e comparar empresas dentro de um mesmo setor ou segmento.

3.3. Inovação e estágio do ciclo de vida da empresa

A análise de inovação deve ser relacionada ao ciclo de vida da empresa. Startups naturalmente são mais inovadoras, mas também mais arriscadas, com fluxos de caixa instáveis e dependência de capital externo. Empresas em crescimento ou expansão podem utilizar inovação para consolidar participação de mercado e escalar operações. Empresas maduras podem inovar em processos, tecnologia ou modelo de negócio para se manterem relevantes, enquanto empresas em declínio podem precisar reinventar-se completamente para sobreviver.

Portanto, o investidor deve ponderar o potencial de retorno versus o risco associado à inovação e ajustar sua estratégia conforme o perfil da empresa.

3.4. Reflexão crítica para o investidor

Avaliar inovação não significa apenas se encantar com produtos novos ou ideias disruptivas. É necessário analisar:

A sustentabilidade da inovação: a empresa consegue manter vantagem competitiva ao longo do tempo ou depende de um único produto?

A capacidade de execução: ideias disruptivas são valiosas apenas se a empresa tiver estrutura para implementá-las com eficiência.

O impacto financeiro: inovações podem exigir investimento alto ou resultar em fluxo de caixa incerto; entender o efeito sobre margens e capital de giro é essencial.

Um investidor consciente entende que inovação é um motor de crescimento, mas também pode ser um fator de risco se mal gerida. Empresas que inovam de forma estratégica, alinhada ao mercado e ao seu modelo de negócios, são mais propensas a gerar retornos consistentes e crescimento sustentável.

4. Integrando Macro e Micro: Um Olhar Crítico para o Investidor

Compreender macroeconomia e microeconomia permite construir uma visão estratégica completa:

O clima macroeconômico indica setores promissores e vulnerabilidades a juros, câmbio e políticas fiscais.

A microestrutura da empresa revela capacidade de adaptação, eficiência e vantagem competitiva.

O ciclo de vida e inovação define risco, retorno e horizonte temporal do investimento.

4.1 Pensando estrategicamente

Antes de investir, pergunte:

Em qual setor da economia quero me expor? Primário, secundário ou terciário?

Qual fase do ciclo econômico é mais adequada para minha estratégia? Crescimento ou recessão?

Quanto dependo do ambiente institucional? Prefiro empresas reguladas ou de livre mercado?

Qual é minha tolerância a riscos cambiais? Exposição ao dólar ou foco doméstico?

Como os juros afetam meu investimento? Capital intensivo ou leve?

Que nível de inovação e ciclo de vida se encaixa no meu perfil?

Responder essas questões ajuda a filtrar empresas antes mesmo de olhar demonstrativos financeiros, evitando decisões precipitadas.

4.2 Criticidade na escolha

Investir sem analisar macro e micro é como plantar sementes sem conhecer o solo ou o clima. Uma empresa pode ser excelente, mas se o ambiente macroeconômico for adverso, mesmo gigantes podem sofrer perdas significativas.

Além disso, muitas vezes os investidores se concentram apenas em indicadores financeiros imediatos, ignorando fatores estratégicos e estruturais que determinam sustentabilidade de longo prazo.

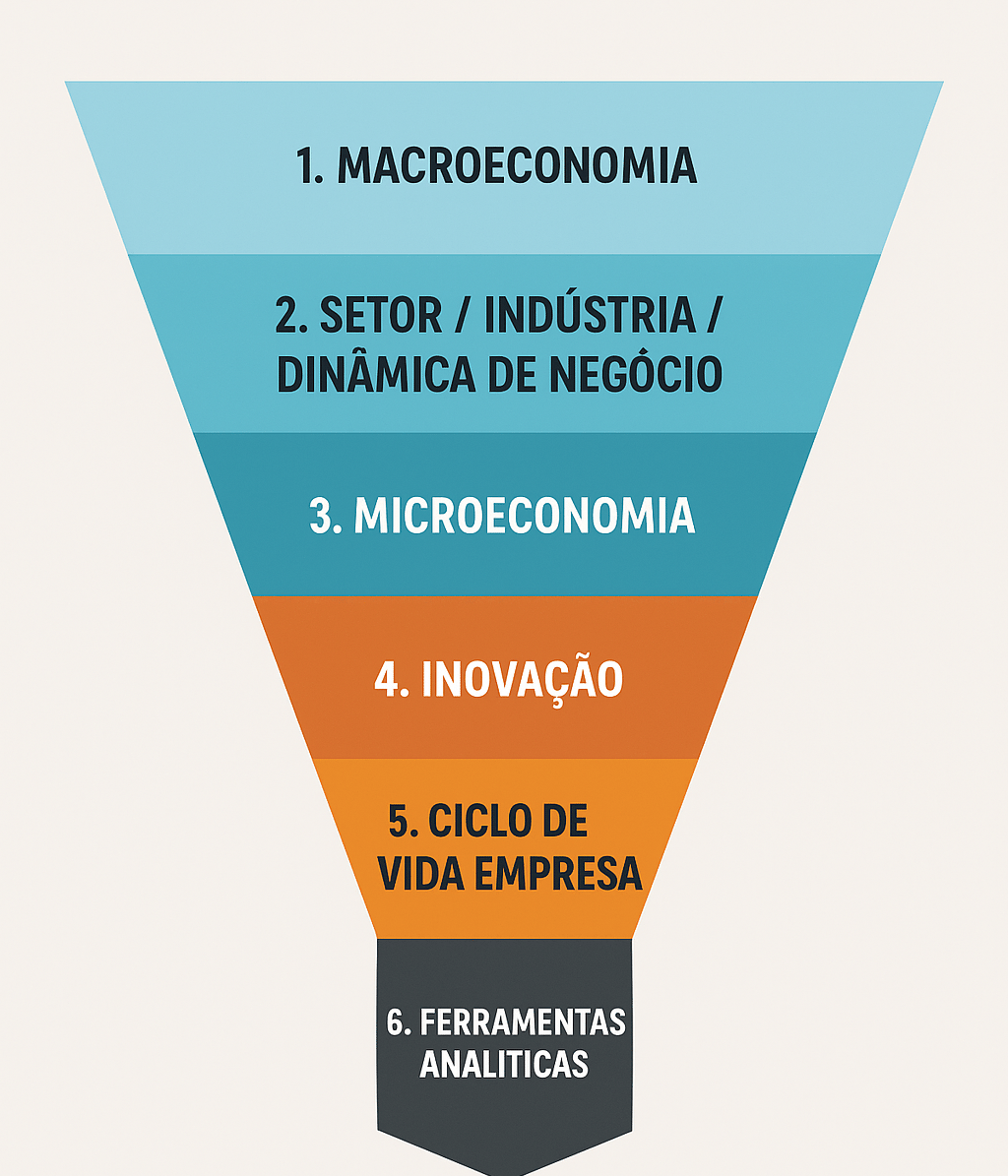

5. O Funil Estratégico de Investimento

Podemos visualizar a análise como um funil em três níveis:

Macroeconomia: filtro mais amplo — define setores e tendências, exposição a ciclos econômicos e política fiscal.

Microeconomia: foco na empresa — estrutura de mercado, modelo de negócios, custos, margens, governança e estratégia.

Ciclo de vida e inovação: avaliação do risco, retorno e estágio de desenvolvimento — startups, crescimento, maturidade ou declínio.

Ao aplicar o funil, o investidor consegue reduzir o universo de empresas, concentrando-se naquelas que estão alinhadas com seu perfil de risco, horizonte de investimento e expectativas de retorno.

6. Considerações Finais

Investir com consciência exige olhar além do imediato. O funil estratégico — da macroeconomia à microestrutura e inovação — permite:

Entender o clima econômico e as forças que afetam setores inteiros.

Analisar como cada empresa se comporta frente a essas forças.

Identificar o ciclo de vida e o potencial de inovação, ajustando o risco e o horizonte do investimento.

O investidor que domina essa visão não apenas escolhe ações, mas compreende o ecossistema econômico completo e consegue tomar decisões mais assertivas e fundamentadas.

"Investir é como cultivar: conhecer o clima (macroeconomia), entender o solo e as raízes (microestrutura) e acompanhar o crescimento da planta (ciclo de vida e inovação) é o que garante uma colheita consistente."

Este artigo mostrou, de forma prática e crítica, como cada camada do funil influencia o sucesso do investimento, classificando empresas de maneira clara e estratégica. Aplicar essa lógica ajuda qualquer investidor a filtrar oportunidades e reduzir riscos, trazendo consistência e visão de longo prazo para decisões financeiras.